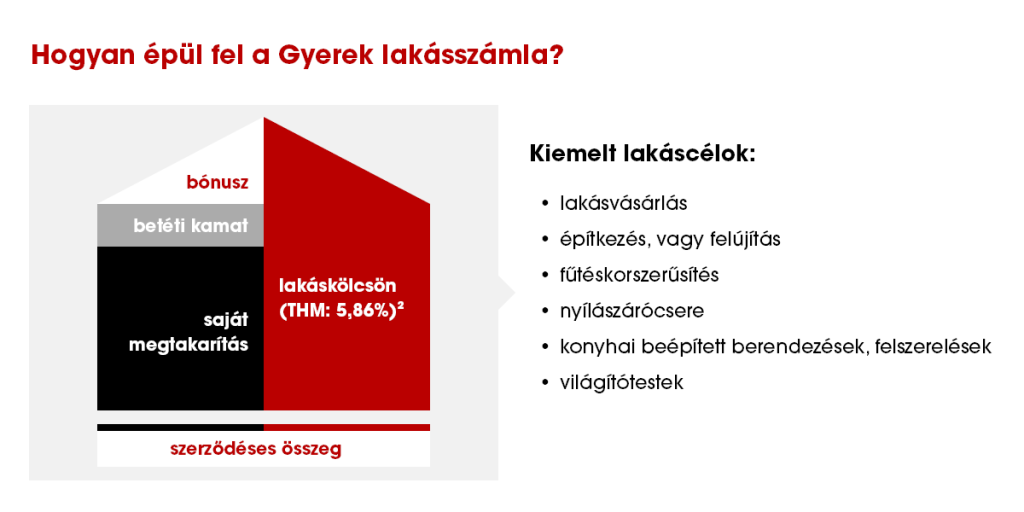

A Gyerek Lakásszámla hosszú távú és időtálló megtakarítási forma, amellyel komoly segítséget nyújthat gyermeke első önálló otthonának megszerzésére. Kiemelkedő előnye, hogy 30%-os Megtakarítási bónuszra 1 is jogosult lehet a betéti kamatokon felül.

Egy lakásszámlával akár 50 millió forint lakáscélra költhető szerződéses összeg is elérhető, hiszen lehetősége van havi 100.000 forint megtakarítást választani. Amennyiben magasabb összegre lenne szüksége lakáscéljai megvalósításához, több szerződéssel megtöbbszörözheti a felhasználható összeget.

Számítsa ki, mennyit érdemes félretennie gyermekének, a lakáscélja megvalósításához!

Kalkulálok

A Gyerek Lakásszámla egy olyan megtakarítási célú lakás-előtakarékossági számla, mellyel gyermeke születését követően akár azonnal megkezdheti a takarékoskodást, amelyet 199 hónapon (16 év 7 hónap) keresztül folytathat.

| Megtakarítási idő | Megtakarítási bónusz | Felhasználható szerződéses összeg | Teljes megtakarítás | EBKM Megtakarítási bónusszal1 | Lakáskölcsön THM Megtakarítási bónusszal2 |

|---|---|---|---|---|---|

| 16 év 7 hónap | 30% | 10.000.000 Ft | 5.207.301 Ft | 2,62% | 5,86% |

| Megtakarítási idő | Megtakarítási bónusz | Felhasználható szerződéses összeg | Teljes megtakarítás | EBKM Megtakarítási bónusszal1 | Lakáskölcsön THM Megtakarítási bónusszal2 |

|---|---|---|---|---|---|

| 16 év 7 hónap | 30% | 50.000.000 Ft | 26.038.853 Ft | 2,72% | 5,68% |

A szerződéskötésre több lehetőség is rendelkezésére áll:

Kérjük, ossza meg véleményét a fundamenta.hu-val kapcsolatban az alábbi gombra kattintva. Előre is köszönjük segítségét!

A jelen tájékoztatás nem tekinthető a Fundamenta-Lakáskassza Zrt. részéről hivatalos ajánlattételnek, az itt leírtak kizárólag a figyelemfelkeltést célozzák. A tájékoztatás nem teljeskörű, a termék részletes feltételeit az Üzletszabályzat, valamint a Fundamenta-Lakáskassza Zrt. által nyújtott termékekről és azok feltételeiről szóló hirdetmény tartalmazza.

1 A Fundamenta-Lakáskassza Zrt az EBKM értékét a betéti kamat és az értékpapírok hozama számításáról és közzétételéről szóló 82/2010. (III. 25.) Korm. rendelet (továbbiakban: EBKM r.) rendelkezéseinek megfelelően havi 20.000 forint, továbbá havi 100.000 forint folyamatos betételhelyezést feltételezve is meghatározta. A megtakarítási idő változása az EBKM érték változását is jelentheti, amely érték csökkenhet.

2A lakás-takarékpénztár által nyújtott lakáskölcsön teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010. (III.25.) Korm. rendelet 9. § (1) és (3) bekezdés szerint számított referencia THM érték 5,86%, amely az P10 számú módozatra (16 év 7 hónap megtakarítási időre) vonatkozik. Reprezentatív példa lakáskölcsönre: a szerződéses összeg 10.000.000 forint, ebből a lakáskölcsön teljes összege 4.792.699 forint; a kölcsönkamat mértéke évi fix 5,5%, 176 hónapos futamidőre. A hitel teljes díjában foglalt, jelzálogbejegyzéshez kapcsolódó díjak: 61.500 forint. Havi törlesztőrészlet 40.000 forint, a törlesztőrészletek száma 175, a törlesztőrészletek összege 6.981.655 forint. A fogyasztó által fizetendő teljes összeg: 7.043.145 forint.

3A lakás-takarékpénztár által nyújtott lakáskölcsön teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010. (III.25.) Korm. rendelet 9. § (1) és (3) bekezdés szerint számított THM érték 5,68%, amely az P10 számú módozatra (16 év 7 hónap megtakarítási időre) vonatkozik. Reprezentatív példa lakáskölcsönre: a szerződéses összeg 50.000.000 forint, ebből a lakáskölcsön teljes összege 23.961.147 forint; a kölcsönkamat mértéke évi fix 5,5%, 176 hónapos futamidőre. A hitel teljes díjában foglalt, jelzálogbejegyzéshez kapcsolódó díjak: 61.500 forint. Havi törlesztőrészlet 200.000 forint, a törlesztőrészletek száma 175, a törlesztőrészletek összege 34.902.983 forint. A fogyasztó által fizetendő teljes összeg: 34.964.483 forint.

A THM meghatározása az aktuális feltételek és hatályos jogszabályok figyelembevételével történt, a feltételek változása esetén a mértéke módosulhat. A THM értéke nem tartalmazza jelzáloggal terhelendő ingatlan biztosításának díját. A hitel fedezete ingatlanra bejegyzett jelzálogjog, az ingatlanra vagyonbiztosítási szerződés megkötése szükséges.

4Kiutalás: a futamidő lejáratát követően, a szerződéses feltételeknek megfelelő módon, a megtakarítási időszak végleges lezárását jelenti. Az adott kiutalási időszak utolsó napján (a kiutalási időpontban) a lakás-előtakarékoskodók nyilatkozata és az értékelési fordulónapon meghatározott sorrend alapján hozott döntés a kiutalási összegből kifizethető szerződéses összegekről, illetőleg betétösszegekről.

5Az akció részleteit a Fundamenta-Lakáskassza Zrt. által meghirdetett akciókról és azok feltételeiről szóló hirdetmény tartalmazza.

![]()

A Fundamenta-Lakáskassza Zrt. által üzemeltetett weboldal sütiket használ a weboldal működtetése, használatának megkönnyítése, a weboldalon végzett tevékenység nyomon követése és releváns ajánlatok megjelenítése érdekében. További információért olvassa el az Adatkezelési tájékoztatónkat és Süti (Cookie) tájékoztatónkat.

Kérjük, engedélyezze az Önnek megfelelő sütibeállításokat!

Ebben a témában az alábbiakat érdemes tudni:

Az elengedhetetlen sütik weboldalunk használhatóságát segítik azáltal, hogy engedélyeznek olyan alapvető funkciókat, mint az oldalon való navigáció és a weboldal biztonságos területeihez való hozzáférés.

Ebben a témában az alábbiakat érdemes tudni:

Az adatok névtelen formában való gyűjtésén és jelentésén keresztül a statisztikai sütik segítenek a weboldal tulajdonosának abban, hogy megértse, hogyan lépnek interakcióba a látogatók a weboldallal.

Ebben a témában az alábbiakat érdemes tudni:

A személyre szabott sütiket a látogatók weboldal-tevékenységének nyomon követésére használjuk. A cél az, hogy minél relevánsabb hirdetéseket tegyünk közzé az egyéni felhasználók számára, preferenciájuknak megfelelő tartalmat jelenítsünk meg, valamint aktivitásra buzdítsuk őket.

Ebben a témában az alábbiakat érdemes tudni:

Ezen a sütik lehetővé teszik, hogy könnyen hozzáférjen a közösségi média hálózatokhoz, megoszthassa véleményét, tartalmainkat másokkal. Olyan harmadik fél által nyújtott funkciók használhatják, mint például a Facebook, Twitter, Instagram, Google+ vagy a Youtube. Ezek a sütik tartalmazhatnak személyes adatokat és alkalmasak a látogató beazonosítására.